Buchungssätze bilden lernen: Beispiele und Anleitung

In diesem Artikel wird ausführlich erklärt, wie du Buchungssätze für Geschäftsvorfälle richtig bildest und was es dabei zu beachten gilt. Dabei musst du dich nur an die hier vorgestellte Schritt-für-Schritt Anleitung halten, um das bilden von Buchungssätzen richtig zu lernen. Weiter wird darauf eingegangen, wo bei dem Bilden von Buchungssätzen erfahrungsgemäß die meisten Fehler gemacht werden und wie du diese verhindern kannst.

Mit der hier vorgestellten Anleitung kannst du dabei jeden beliebigen Geschäftsvorfall schnell und einfach richtig buchen.

Dieser Artikel ist Teil der Artikelreihe „Buchführung“:

- Buchungssätze richtig bilden lernen – Anleitung

- Aufgaben und Beispiele mit Lösungen zum Üben von Buchungssätzen

- Eine Bilanz aufstellen: Von der Eröffnungsbilanz bis zur Schlussbilanz (komplett)

- Bilanzanalyse: Betriebswirtschaftliche Kennzahlen und deren Berechnung

- Unterschiede von Handelsrecht und Steuerrecht

Wie werden Buchungssätze richtig gebildet?

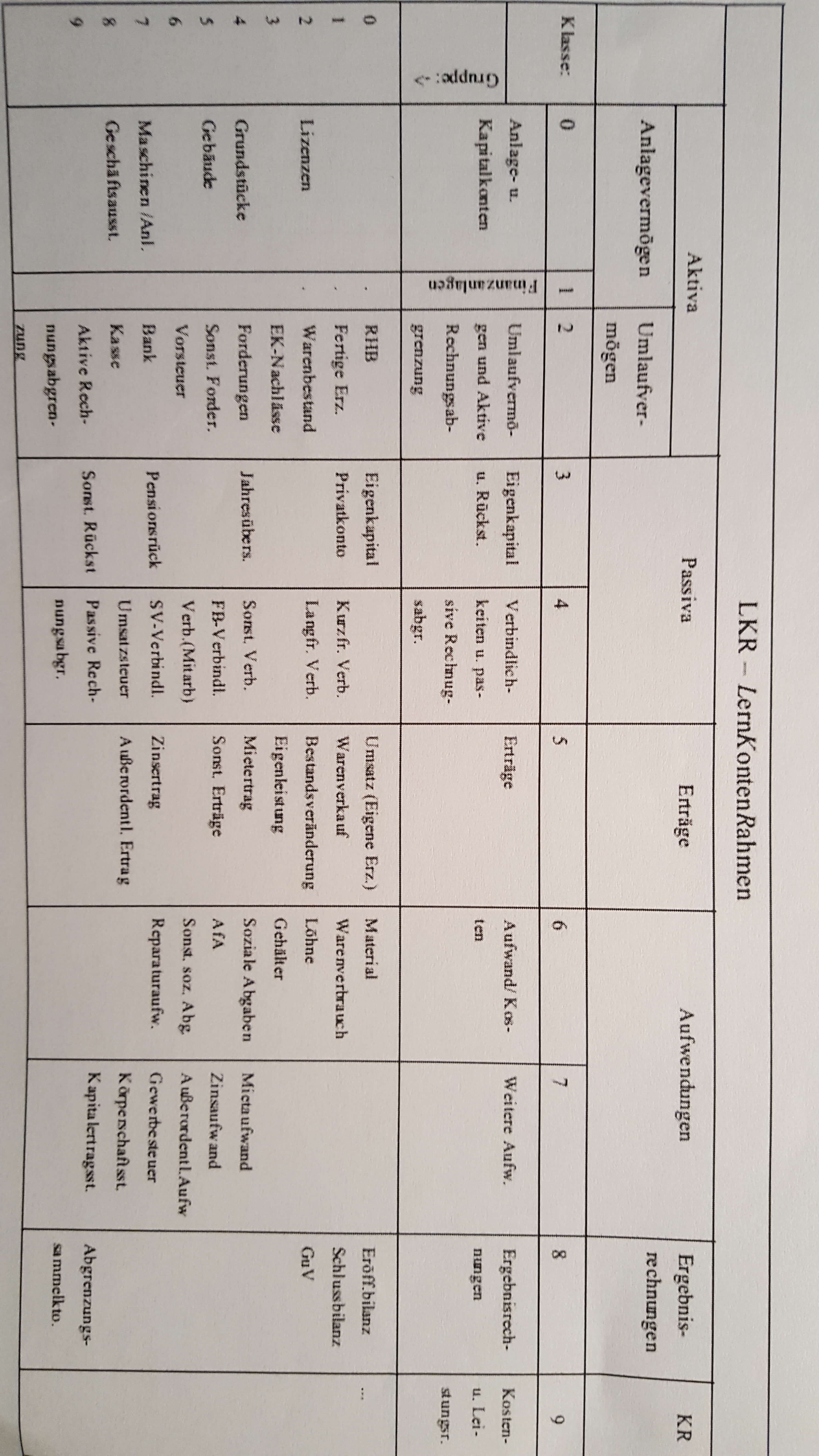

Um zu wissen, wie Buchungssätze richtig gebildet werden, musst du dir zunächst einen Überblick über die verschiedenen Konten und Kontenarten verschaffen. Hierzu empfehlen wir dir einen sog. Lernkontenrahmen, welchen es in den verschiedensten Ausführungen gibt und den du zur Bearbeitung von nahezu jeder Aufgabe im Bereich der Buchführung benötigst. Es empfiehlt sich hierbei, diesen auszudrucken. Die Klassen (waagerecht) 0 bis 9 stehen dabei für die verschiedenen Kontenarten, wobei zu jeder Art immer eine bestimmte Anzahl an einzelnen Konten (senkrecht, Gruppe 0 bis 9) gehört:

Welche Kontoarten gibt es und wie werden diese gebucht?

Grundsätzlich gibt es zwei Arten von Konten: Erfolgskonten und Bestandskonten.

Bestandskonten enthalten dabei immer die Posten bzw. Positionen aus der Bilanz. Sie sind ebenso wie diese in aktive Bestandskonten und passive Bestandskonten aufgeteilt (äquivalent zur Aktiva- und Passiva-Seite jeder Bilanz). Aktive Bestandskonten enthalten also äquivalent zur Aktiv-Seite einer Bilanz alle Vermögensquellen, aufgeteilt in Anlagevermögen (im Bild Klasse 0 und 1) und Umlaufvermögen (Im Bild Klasse 2). Passive Bestandskonten enthalten dementsprechend wie die Passiv-Seite jeder Bilanz die Vermögenswerte der Unternehmung, aufgeteilt in Eigenkapital und Rückstellungen (Klasse 3 im Kontenrahmen) und Verbindlichkeiten (Klasse 4 im Kontorahmen).

Die zweite Kontenart, die Erfolgskonten, dienen ausschließlich der Erfassung von erfolgswirksamen Geschäftsvorfällen und sind wiederum in zwei Kontenarten aufgeteilt – in Ertragskonten (Klasse 5 im Bild) und Aufwandskonten (Klasse 6 und 7 im Bild).

Als Merkregel gilt hierbei: (aktive und passive) Bestandskonten erfassen immer Vermögens- bzw. Geldwerte zu einem festen Zeitpunkt während Erfolgskonten (sowohl Ertrags- als auch Aufwandskonten) immer die Vermögensveränderung in einem Zeitraum darstellen.

Fassen wir also zusammen: Es gibt Bestandskonten, bestehend aus aktiven sowie passiven Bestandskonten, welche immer die Posten der Bilanz abbilden und Erfolgskonten, unterteilt in Ertrags- und Aufwandskonten, welche nur zum Buchen von erfolgswirksamen Geschäftsvorfällen dienen. Alle Bestandskonten beziehen sich dabei immer auf einen Zeitpunkt, während sich Erfolgskonten immer auf einen Zeitraum beziehen.

Wenn du diese Aufteilung der verschiedenen Kontenarten verstanden hast, hast du schon fast alles, was du zum richtigen bilden von Buchungssätzen brauchst: Zu jeder genannten Kontoart gibt es eine Buchungsregel, die universell im Rahmen der Buchführung festgelegt wurde. Diese musst du einfach auswendig lernen:

- Bei aktiven Bestandskonten werden Zugänge immer im Soll gebucht.

- Bei passiven Bestandskonten werden Zugänge immer im Haben gebucht.

- Bei Ertragskonten werden Erträge immer im Haben gebucht.

- Bei Aufwandskonten werden Aufwände immer im Soll gebucht.

Was ist mit Soll und haben gemeint?

Jedes beliebige Konto unterteilt sich in zwei Hälften: Eine Soll- und eine Haben-Seite. Wenn du beispielsweise auf deinem Girokonto einen Finanzstatus von 200 Euro im Plus hast, werden diese auf der „Haben“-Seite eingetragen. Hast du dein Konto überzogen und bis im minus, steht dieser Betrag auf der „Soll“-Seite.

Das ist bei deinem Girokonto der Fall – im Rahmen der Buchführung wurde nun mit den vier genannten Regeln einfach nur festgelegt, bei welcher Kontoart was auf welcher Seite gebucht wird. Ein „Zugang“ meint dabei immer eine Mehrung und ein „Abgang“ immer eine Minderung (bei den Bestandskonten). Im Gegensatz dazu werde Erträge (auch Zugänge) bei Ertragskonten (eine Art des Erfolgskonto) auf der Haben-Seite gebucht und dementsprechend Minderungen auf der Soll-Seite. Bei Aufandskonten werden nun Aufwände (bzw. ein Zugang an Aufwänden) im Soll und Minderungen an Aufwänden im Haben gebucht – dies wurde einfach einmal festgelegt, um die Buchführung einheitlich zu machen.

Buchungssätze richtig bilden: So gehts

Nun fehlt nur noch eine letzte Regel, die du dir merken musst, um Buchungssätze richtig aufstellen zu können: Immer Soll an Haben buchen. Dies bedeutet einfach das du bei jedem Buchungssatz den du aufstellst immer zuerst das Konto nennst, wo im Soll gebucht wird und dann als zweites das Konto, wo im Haben gebucht wird. Dabei gehst du beim Bilden von jedem Buchungssatz immer folgendermaßen in drei Schritten vor:

- Du guckst welche Konten überhaupt vom Geschäftsvorfall betroffen sind und schreibst diese auf

- Du guckst, zu welcher Kontenart die betroffenen Konten gehören und wie dort auf welcher Seite gebucht wird

- Du guckst, auf welchem Konto ein Mehrung und eine Minderung stattfindet und trägst die Geschäftsvorfälle dementsprechend ein.

Buchungssätze lernen – Beispiele und Übungen

Beginnen wir mit einigen einfachen Beispielen, an denen der bisher beschriebene Ablauf zum Bilden von Buchungssätzen verdeutlicht werden soll. Nutze für diese bitte den obigen Lernkontenrahmen:

Beispiel 1: Eine Firma kauft eine Maschine für 10.000 € und bezahlt diese in bar.

- Welche Konten sind betroffen? Wenn wir uns den Kontenrahmen anschauen sehen wir, dass zum einen das Konto 07 Maschinen/Anlagen sowie das Konto 28 Kasse betroffen sind, da hier bar bezahlt wurde.

- 07 Maschinen/Anlagen ist ein aktives Bestandskonto – hier werden Zugänge im Soll gebucht. 28 Kasse ist ebenfalls ein aktives Bestandskonto – hier werden Zugänge auch im Soll gebucht.

- Wo findet bei den betroffenen Konten eine Mehrung bzw. eine Minderung statt? Nun, da wir die Maschine ja kaufen, müssen wir diese bezahlen. Dadurch wird unser Konto 28 Kasse weniger (Abgang, hier im Haben gebucht ) und unser Konto 07 Maschinen/Anlagen mehr (Zugang, hier im Soll gebucht).

Da wir wissen, dass immer Soll an Haben gebucht wird, ist der Buchungssatz also klar:

07 Maschinen/Anlagen an 28 Kasse: 10.000 €

Beispiel 2: Eine Firma kauft eine Maschine für 10.000 € auf Ziel (auf Kredit).

Welche Konten sind betroffen? Wieder 07 Maschinen und da wir diese diesmal auf Kredit kaufen ebenfalls das Konto 41 kurzfristige Verbindlichkeiten.

- 07 Maschinen/Anlagen ist ein aktives Bestandskonto – hier werden Zugänge im Soll gebucht. 41 kurzfristige Verbindlichkeiten ist ein passives Bestandskonto, hier werden Zugänge also im Haben gebucht.

- Wo findet eine Mehrung bzw. Minderung statt? Die Maschine kaufen wir, also wird hier eine Mehrung stattfinden. Da wir diese auf Kredit kaufen findet ebenfalls auf dem Konto 41 kurzfristige Verbindlichkeiten eine Mehrung an Verbindlichkeiten statt (Verbindlichkeiten werden mehr – eine Minderung wäre es, wenn die Verbindlichkeiten weniger werden würden). Diese wird jedoch bei passiven Bestandskonten auf der Haben-Seite gebucht.

Da wir nicht vergessen haben, das Soll immer an Haben gebucht wird, wissen wir den Buchungssatz:

07 Maschinen an 41 kurzfristige Verbindlichkeiten: 10.000 €

Beispiel 3: Die Firma überweist Mitarbeitergehälter in Höhe von 20.000 €

Welche Konten sind hier betroffen? Da wir das Geld überweisen aufjedenfall das Konto 27 Bank (in bar wäre es 28 Kasse). Da es sich um Löhne bzw. Gehälter handelt ebenfalls das Konto 62 Löhne

- 27 Bank ist ein aktives Bestandskonto, hier werden Zugänge also im Soll gebucht. 62 Löhne ist ein Aufwandskonto, hier werden also Aufwendungen bzw. Zugänge an Aufwendungen im Soll gebucht.

- Wo findet eine Mehrung bzw. eine Minderung statt? Da wir die Löhne ja bezahlen, müssen diese also von unserem Konto „Bank“ abgehen, werden dort also im Haben gebucht. Auf dem Konto 62 Löhne findet eine Mehrung des Aufwands bzw. grundsätzlich ein Aufwand statt, wodurch dieser nach der Regel dort im Soll gebucht wird.

Direkt wissen wir: Es wird immer Soll an Haben gebucht. Der Buchungssatz zu diesem Geschäftsvorfall lautet also:

62 Löhne an 27 Bank: 20.000 €

Möchtest du noch weitere Beispiele und Übungen inkl. Lösung zum Thema Buchungssätze rechnen, findest du diese hier.